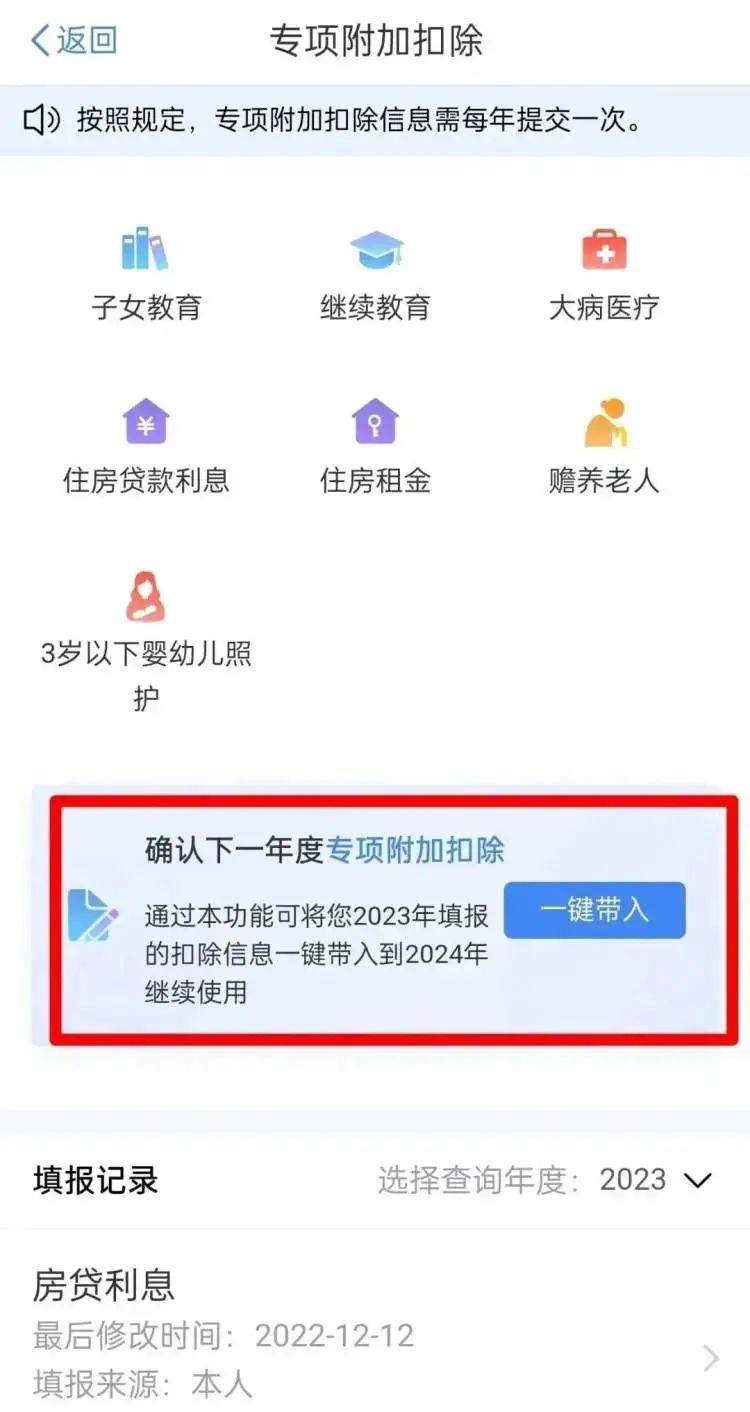

一年一度的个人所得税专项附加扣除信息确认已经开始。12月1日起,纳税人可以通过“个人所得税”APP确认2024年度个人所得税专项附加扣除信息。从今年开始,三项个税专项附加扣除标准有变化。

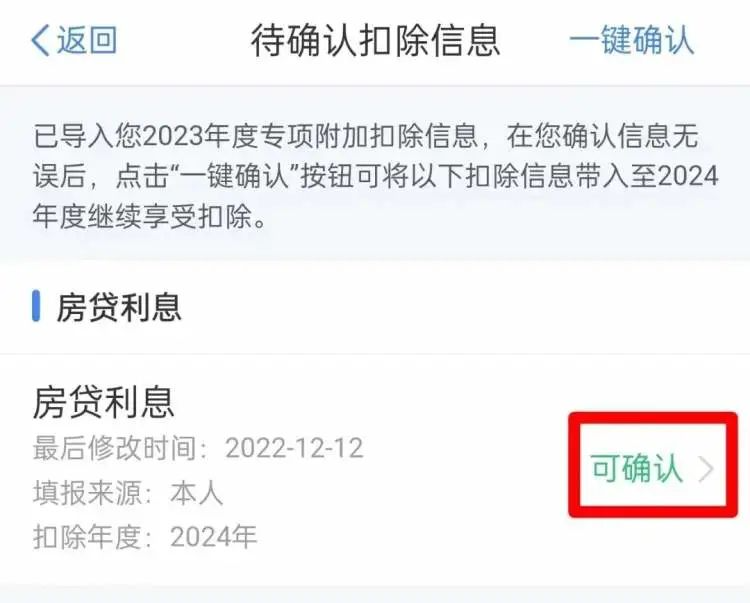

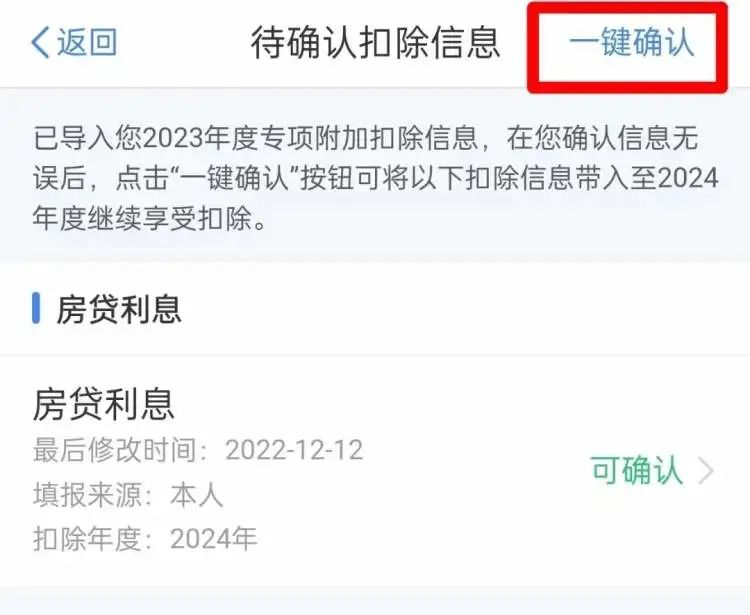

进入待确认扣除信息界面,点击“可确认”核对信息,完成信息确认后,点击“一键确认”,系统将提示您本次填写的信息会对2024年度已填报的信息完成覆盖,确认无误点击“确认”,即可完成提交。

■ 情形二

2024年个人所得税专项附加扣除信息有变动,需修改或作废信息。

在专项附加扣除信息填报详情界面点击“作废”或“修改”。

完成后,如您2024年还有其他继续享受的专项附加扣除,可点击“一键确认”完成信息提交。

■ 情形三

2024年个人所得税专项附加扣除信息需新增。

您可先对已有的专项附加扣除项目进行确认,可参考情形一完成操作,再点击“首页——常用功能——专项附加扣除填报”,进行填报。

您除了可以通过“个人所得税APP”完成专项附加扣除信息确认,也可以登录自然人电子税务局的网页端,点击首页中的“常用业务”——“专项附加扣除填报”,确认2024年度的个人所得税专项附加扣除信息呦!

需要注意的是,2023年1月1日起,3岁以下婴幼儿照护专项附加扣除标准,由每个婴幼儿每月1000元提高到2000元。子女教育专项附加扣除标准,由每个子女每月1000元提高到2000元。赡养老人专项附加扣除标准,由每月2000元提高到3000元。

那么,问题来了!

个税政策调整后,已经按照原标准填报享受“一老一小”个税专项附加扣除的,需要重新填报相关信息吗?

上海市税务局解释:纳税人已经填报享受2023年度3岁以下婴幼儿照护、子女教育、赡养老人专项附加扣除的,无需重新填报,信息系统将自动适用提高后的专项附加扣除标准。

但夫妻之间对婴幼儿照护、子女教育约定分摊,或者兄弟姐妹之间指定分摊赡养老人专项附加扣除额度有调整的,可以在手机个人所得税APP上进行修改。

另外,全年一次性奖金个人所得税政策延续实施至2027年12月31日。居民个人取得全年一次性奖金,在2027年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照《关于延续实施全年一次性奖金个人所得税政策的公告》所附按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。

来源:湖北经视、新民晚报、新闻晨报